Comparez les meilleures

mutuelles santé

Comparer gratuitement & sans engagement

Comparez pour trouver votre mutuelle selon vos propres critères

- Pas de limite d'âge

- Pas d'intermédaire

- Pas de centre d'appel

- Pas de questionnaire médicale

- Tarifs spéciales familles, étudiant, sénior

- Un expert de la Loi Madelin pour les travailleurs indépendants ( TNS )

- Un certain savoir faire en matière de mutuelle entreprise

Actualités & infos pratiques

Pourquoi utiliser un comparateur de mutuelle en ligne ?

Un comparateur d'assurance complémentaire santé vous permet en quelques clics de recevoir plusieurs devis personnalisés sans sortir de chez vous. Il vous suffit d'indiquer vos garanties (soins dentaires,prothèse, médecine douce, optique, hospitalisation, besoins spécifiques) pour recevoir plusieurs devis de mutuelle santé qui correspondent à vos besoins.Vous pouvez choisir une mutuelle 100 % en ligne ou passer par un assureur situé à proximité de chez vous. Qui propose la meilleure mutuelle ? Faites votre comparatif ! Ce service vous est proposé gratuitement et votre demande est sans engagement. Et maintenant grâce à la loi Hamon, la résiliation de votre mutuelle est simplifiée.

La mutuelle santé intervient en complémentarité avec le régime obligatoire, soit l’Assurance maladie. L’Assurance maladie, ne remboursant pas l’intégralité des dépenses médicales, laisse donc une partie du paiement des frais à la charge du patient. De plus, l’Assurance maladie ne couvre pas certaines prises en charge, telles les actes de prévention ou l’assistance à domicile en cas d’hospitalisation. Le rôle de la mutuelle est de prendre en charge la partie restante, de manière totale ou partielle, permettant au patient d’être, la plupart du temps, remboursé presque entièrement pour ses frais médicaux.

Les remboursements couvrent les frais de consultation médicale, les soins médicaux, les frais d’hospitalisation, les soins optiques et dentaires et peuvent aussi s’étendre à certains vaccins, implant dentaire et médecine douce.

Notre comparatif 2024

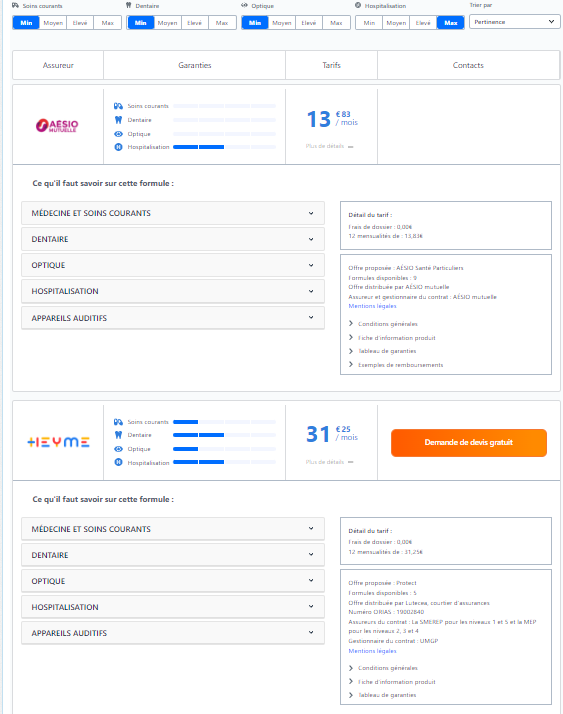

Grâce au comparateur de mutuelle complémentaire santé proposé par notre partenaire, nous avons effectué le comparatif ci-dessous (Pour un couple de 30 ans, salariés et qui habitent Nantes, simulation réalisée le 10 Juin 2024)

| Mutuelle | Prix | Médecine et soins courants | Montures et verres | Dentaire | Hospitalisation | Auditif |

|---|---|---|---|---|---|---|

Aesio Mutuelle | 35,58€ | - | - | - | 200% BR chambre particulière 50€ / jour | - |

HEYME | 46,12€ | 100% BR | 30€ | 100% BR | 100% BR | 100% BR |

MMA | 47,74€ | 100% BR | 100% BR | 100% BR | 100% BR | 100% BR |

Identités Mutuelle | 48,16€ | 100% BR | 60€ | 100% BR | 100% BR | X |

Miltis | 62,60€ | 100% BR | 200€ tous les 2 ans | 100% BR | 100% BR chambre individuelle 40€ / jour | 100% BR |

Souscrire une mutuelle santé

Avant de procéder à une comparaison des tarifs proposés et de souscrire un contrat d’assurance complémentaire, il est indispensable d’établir votre profil santé, incluant votre âge, sexe, profession, location géographique de résidence et vos habitudes médicales (maladies récurrentes, antécédents familiaux). Ces mêmes critères doivent être identifiés pour les membres de votre famille si vous comptez les inclure dans la mutuelle à souscrire. Ce profil santé permettra d’identifier les besoins de prises en charge dentaire, optique et hospitalisation.

Il faut savoir que ces facteurs influenceront directement le tarif proposé pour la mutuelle santé. La plupart des assurances proposeront des devis personnalisés et donc des prestations adaptées au profil du souscripteur. Les tarifs étant fixés librement, deux contrats identiques pourront proposer des montants de souscription différents. Mais pourquoi autant de disparité entre les tarifs ?

Les facteurs impactant sur la mutuelle santé

Tout d’abord, de manière générale, des hausses de tarifs sont prévues chaque année sur le marché. En effet, les mutuelles sont appelées à davantage de remboursements, car le vieillissement de la population entraîne une augmentation de la consommation de médicament et de soins optiques et dentaires. De plus, la réforme de la Sécurité sociale augmentera la charge de remboursement tombant sous la complémentaire santé. La hausse de tarif découlant de ces facteurs est librement appliquée par chaque assureur.

Plus vous aurez sollicité votre mutuelle pour des remboursements les années précédentes, plus l’augmentation de votre souscription sera importante. À deux contrats identiques pour deux profils identiques, le souscripteur ayant beaucoup fait appel à sa mutuelle verra une plus grande augmentation de son tarif.

Les assureurs ajoutent aux tarifs de cotisation des frais de gestion et d’acquisition. Les frais de gestion incluent les impacts des coûts encourus par l’assureur pour soigner la qualité de son service auprès de ses clients. Les frais d’acquisition représentent les coûts associés à la recherche de nouveaux clients. Ces frais peuvent impacter le coût de votre mutuelle jusqu’à 30%. Les tarifs de complémentaire santé sont aussi impactés par les impôts auxquels les assureurs sont soumis, notamment la taxe sur les conventions d’assurance et la taxe de solidarité additionnelle (TSA).

Comparer les mutuelles

Avec autant de facteurs déterminant le prix de la cotisation mutuelle santé, il est donc dans votre avantage de comparer régulièrement les offres sur le marché pour voir ce que propose la « concurrence » et bénéficier de l’offre la plus compétitive.

La comparaison des offres ne doit pas s’arrêter aux tarifs proposés, mais doit aussi mettre en avant les différences entre les garanties offertes, les garanties exclues, les soins pris en charge, les franchises, le mode tiers payant (partiel ou intégral), les conditions générales et particulières, et le délai de carence (temps d’attente entre la souscription et la mise en application du contrat de mutuelle santé pour les remboursements).

Vous pouvez dès à présent utiliser notre comparateur de mutuelles santé afin d’améliorer le taux de remboursement pour les frais dentaires, les prothèses auditives et même obtenir un forfait optique plus adapté.

Faire baisser le montant de la cotisation

Une fois vos devis obtenus vous donnant la liste des garanties, vous pouvez faire baisser le tarif de votre cotisation en faisant jouer certains éléments.

Vérifiez que les garanties des postes « onéreux » de la couverture mutuelle complémentaire santé, notamment le dentaire et l’optique, sont adaptées à vos besoins. Si votre devis vous « sur- assure » sur ces postes, vous pouvez demander à modifier ou faire moduler les garanties.

Le contrat familial est adapté aux familles dont les membres ont les mêmes besoins de couverture. Cependant, malgré les réductions et les avantages offerts dans ce type de contrat, si les besoins individuels divergent, il peut s’avérer plus économique de souscrire des contrats distincts pour votre famille ou de songer à la souscription d’une surcomplémentaire santé. Ainsi, les membres de votre famille ayant très peu de besoins en couverture santé ne cotiseront pas aux garanties inutiles. N’hésitez pas à demander et à comparer le contrat global et les contrats individuels.

Certaines aides de l’État sont disponibles pour vous aider à payer cotre complémentaire santé. L’Aide à la Complémentaire Santé (ACS) peut être versée en fonction de l’âge et sous condition de ressources. Cette aide est renouvelable chaque année.

Si vous n’êtes pas en mesure de vous offrir la meilleure mutuelle santé en raison de revenus trop faibles, vous pouvez faire une demande pour bénéficier de la complémentaire santé solidaire (css).

Tous couverts par une bonne mutuelle santé !

Il existe une assurance santé pour tous les profils. Que vous soyez étudiant, fonctionnaire ou senior, vous trouverez certainement une offre sur le marché correspondant à vos besoins.

Les employés du secteur public ont le choix de souscrire à la mutuelle globale offerte par leur ministère, ou peuvent adhérer à une mutuelle généraliste ou une mutuelle pour fonctionnaire. Les employeurs du secteur privé sont obligés de souscrire leurs employés à une complémentaire santé collective. Les demandeurs d’emploi peuvent rester sous la couverture de leur ancienne mutuelle d’entreprise jusqu’à un an maximum dès que les indemnités de chômage peuvent être touchées.

La plupart des assureurs proposent des offres adaptées pour les plus de 50 ans, afin de permettre aux seniors de faire face aux dépenses de santé grandissantes liées au vieillissement. Les assureurs offrent aussi une assurance santé complémentaire pour les personnes en profession libérale et les travailleurs indépendants (TNS) tels les commerçants et les artisans, qui ne peuvent être couverts par une mutuelle d’entreprise obligatoire, ce sont des contrats dit « loi Madelin ». Il existe aussi des mutuelles pour jeunes couvrant ceux ne pouvant plus bénéficier de l’assurance santé familiale, mais aussi les étudiants et les jeunes en recherche d’emploi.